水母网8月3日讯(YMG全媒体记者 王修齐)个体工商户发展迎来融资红利。近日,人民银行烟台市中心支行联合市市场监督管理局、烟台银保监分局、市行政审批服务局出台《烟台市金融支持个体工商户发展二十项措施实施细则》。通过打造“点线面结合、中长期兼顾”模式助力个体工商户发展,帮扶增强活力,提升其融资获得感和对金融服务的满意度。

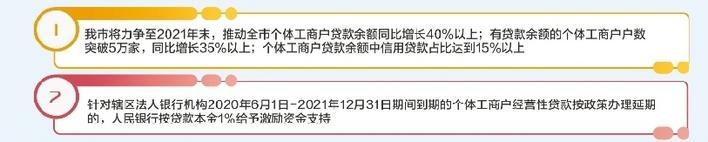

我市将力争至2021年末,推动全市个体工商户贷款余额同比增长40%以上;有贷款余额的个体工商户户数突破5万家,同比增长35%以上;个体工商户贷款余额中信用贷款占比达到15%以上;形成一批支持个体工商户的优秀金融产品和案例。

2.1万个体工商户可获

“量身定制”金融服务

金融服务,贵在精准。《实施细则》明确,我市将2.1万户个体工商户纳入“白名单”,组织各金融机构确立与名单内主体建立“一对一”主办银行关系,并建立“首贷”培植机制,加大再贷款支持、延期还本付息支持、信用贷款支持力度。

发布个体工商户授信“白名单”。筛选确定2.1万户经营稳健、信用良好的个体工商户,形成“白名单”,分区市推送给各区市市场监督局和各金融机构。

确立“一对一”主办行关系。组织各金融机构加强对“白名单”内主体的走访对接力度,金融机构与名单内主体建立“一对一”主办银行关系,为个体工商户“量身定制”涵盖结算、融资、保险、财务管理等需求的综合性金融服务方案。

建立“首贷”培植机制。各金融机构加大对无贷个体工商户的融资对接力度,并纳入“首贷培植行动”,逐户建立首贷培植档案,履行培植帮扶责任,提高个体工商户贷款覆盖面。

加大再贷款支持力度。鼓励金融机构加大对个体工商户经营性贷款的信贷支持力度,对于符合政策条件的贷款优先给予再贷款支持。

加大延期还本付息支持力度。针对辖区法人银行机构2020年6月1日-2021年12月31日期间到期的个体工商户经营性贷款按政策办理延期的,人民银行按贷款本金1%给予激励资金支持。

加大信用贷款支持力度。针对辖区央行评级在1-5级的法人银行机构在2020年3月1日-2021年12月31日期间发放的符合政策要求的信用贷款,人民银行按贷款本金40%给予一年期的免息再贷款资金支持。

大数据“画像”满足个体工商户

有效融资需求

个体工商户可获得一站式金融服务了。《实施细则》指出,我市将明确个体工商户的“金融诉求”,为其开设个体工商户服务专区,并推送“政策礼包”,展示“服务清单”,借助金融科技力量,引入“双进驻”和“整体授信”模式。

明确“金融诉求”。通过问卷调查、实地调研、现场座谈等途径,充分了解掌握个体工商户生产经营、融资需求、保险需求、困难问题、政策建议等,研究制定务实管用的政策措施,及时解决个体工商户“急难愁盼”的金融诉求。

开设个体工商户服务专区。在行政审批服务大厅、金融机构营业网点开设个体工商户服务专区,提供精准贴身服务。

推送“政策礼包”。梳理普惠小微贷款延期还本付息、普惠小微信用贷款支持计划、金融担保政策融合“双十条”、创业担保贷款等金融支持政策,编制“个体工商户金融优惠政策服务指南”,将个体工商户金融优惠政策精准送达,帮助个体工商户对优惠政策应知尽知,红利应享尽享。

展示“服务清单”。通过“亮清单”方式,在微信公众号、营业网点等展示特色信贷产品清单、非信贷类融资产品清单、免费服务项目清单、服务收费清单等,并在清单中公示业务咨询方式,规范服务收费行为,自觉接受群众和市场主体监督。梳理推广具有地域和行业特色、符合个体工商户信息获取习惯的多元化、案例式宣传产品。

推进科技服务模式。借助金融科技力量,探索完善移动信贷服务平台,实现扫码即可申请贷款。加快提升数据处理和信息挖掘能力,通过大数据“画像”满足个体工商户的有效融资需求;推进线上银联二维码业务,为个体工商户提供结算便利。

引入“双进驻”模式。实现银行进驻行政审批服务场所,营业执照自助服务终端进驻金融机构营业网点,通过“双进驻”为新注册个体工商户提供注册登记、营业执照领取、账户开立、支付缴费、融资等一站式金融服务。

引入“整体授信”模式。将未取得工商执照但取得市场摊位证、电商注册证明等有效经营活动证明的个体经营者及小店等经营主体参照个体工商户纳入授信管理。以专业市场为载体,开展整体授信,根据诚信度确定个体工商户授信额,对综合信用状况较好的个体工商户增加授信额度并给予优惠利率。

探索建立个体工商户

信用贷款评价体系

金融服务持续创新,个体工商户的获得感才能得到不断提升。《实施细则》明确,我市将在信贷产品、还款方式以及降低融资成本等方面不断创新,建立与服务个体工商户相匹配的内部绩效考核激励机制,并不断完善融资增信机制和风险分担机制,推动建立个体工商户信用档案。

加强信贷产品创新。针对个体工商户“短、小、急、频”特点,大力拓展信用贷款,探索建立个体工商户信用贷款评价体系,力争发放个体工商户信用贷款占比显著提高。在风险可控的前提下,积极创新适合个体工商户的特色金融产品和服务,大力推广POS贷、税务贷、信易贷等信贷产品。

创新还款方式。对个体工商户落实延期还本付息政策要求,并将政策范围扩大覆盖至货车司机、出租车司机、网店店主等个体经营者。进一步加大对个体工商户的续贷产品开发推广力度,对延期期满、生产经营正常的个体工商户通过正常续贷流程继续予以支持。

降低融资成本。加快建立完善内部资金转移定价管理办法和系统,鼓励对个体工商户贷款给予定价优惠。落实贷款市场报价利率改革要求,做好贷款年化利率明示工作。

建立差异化考核激励机制。建立与服务个体工商户相匹配的内部绩效考核激励机制;加大“无贷户”信贷投放力度和考核激励力度。改进贷款尽职免责内部认定标准和流程。

完善融资增信机制。加强金融与财政、税务、人社、担保等部门的政策融合和信息共享,完善个体工商户融资增信机制,扩大创业担保贷款、“鲁青贷”、“巾帼贷”等业务规模,支持下岗再就业、高校毕业生、复转军人、农民工、妇女等重点群体和个人创业就业。

完善风险分担机制。进一步发挥融资性信保业务对个体工商户的支持作用,银行保险机构完善风险分担机制,合理厘定费率。银行机构与保险机构探索创新符合个体工商户实际的保单融资产品,提供信用保险项下的贸易融资服务。

加强信用信息建设。建立个体工商户信用档案,实现多方联动、数据共享,引导个体工商户依法合规经营 ,为获得信贷资金支持提供必要的基础条件。